“商品化”的超融合架构,成产业爆发点

时间:2017-03-03

时间:2017-03-03

导读:存储、网络等硬件的物理堆叠,由于计算/存储以及网络资源都是通过项目前期资源预估进行整体设计,其硬件架构一旦成型扩展性能差;同时项目初始阶段,访问量较小的情况下将导致前期所配。

新闻中心

当前痛点:企业数据中心架构的虚拟化瓶颈已凸显

企业数据中心当前处于虚拟化数据中心阶段。在 1.0 的数据中心时代下,企业数据中心通过计算、

存储、网络等硬件的物理堆叠,由于计算/存储以及网络资源都是通过项目前期资源预估进行整体设计,其硬件架构一旦成型扩展性能差;同时项目初始阶段,访问量较小的情况下将导致前期所配

置的计算以及内存资源出现较大的闲置。

在2.0 时代下,企业数据中心迎来虚拟化时代,通过“计算资源虚拟化+集中化存储”的架构,将计算、内存资源通过虚拟化的方式组成资源池,打破应用孤岛;将资源池按需分配给各种应用,实现计算效率以及内存利用率的提升。乐晴智库,全球行业和公司深度研究(微信公众号:lqzk168 )

在业务互联网化的新时代下,虚拟化数据中心性能瓶颈凸显:当前 IT 基础设施已经从企业的内部信息化支撑转型升级至业务支撑,业务互联网化的趋势明确。虚拟机的快速增长导致更高的存储访问需求,而集中式的存储架构在“计算”与“存储”之间存在明显的性能瓶;随着多样化业务的上线,存储相关的更多竖井化管理和配置、扩容复杂度将快速上升。传统虚拟化数据中心在互联网时代的冲击下,互联网企业率先遇到瓶颈,Google 在业务不断扩张下率先遇到了数据中心 2.0 时代性能瓶颈的挑战;同时前期苏宁云商、12306 等首次上线的传统架构均面临同样的困扰。本文完整报告下载:乐晴智库网站 www.767stock.com

技术拐点:数据中心性能横向扩展成为关键,进入群雄并起的云计算时代在当前互联网/移动互联网业务飞速发展的背景下,互联网数据呈现大爆发;上层应用对于数据处理以及数据读写的实时性要求极高。因为性能瓶颈的存在,单纯存储模块的线性增加并不能实现整体数据中心架构的系统级线性扩容;互联网厂商率先遇到数据中心的性能瓶颈,同时也率先通过架构优化实现数据中心性能的横向线性扩张,由此数据中心架构向“云计算”时代转变。

“开源软件”与“商业软件”成为企业数据中心在向云时代转型的两种路径。云计算时代下,涌现出诸多开源软件,比如云计算管理平台 Openstack、开源虚拟化解决方案 KVM、分布式存储平台Ceph 等,企业客户可以基于开源项目的良好兼容性搭建自己的云数据中心架构,比如构建“Openstack+Ceph”的分布式存储的云架构系统,形成数据中心性能的弹性扩张;而“商业软件”方面以 VmWare 为代表,其逐步扩展产品线,由计算虚拟化拓展至存储、网络虚拟化,并提供一整套的软件定义数据中心(SDDC)的云计算基础架构。

开源平台 or 商业软件,需要看企业自身性质与需求。免许可费用、连续/实时改进以自由的适应业务架构需求是用户选择开源软件的主要原因,但是另一方面开源软件的版本变动频繁、缺乏技术支持也使得用户在开源项目开发、日常维护过程中陷入困境,同时基于开源平台开发的孤立的软件架构容易随着关键开发者的退出而形成项目停滞;

反观商业软件:其收取许可、维护费,提供适合企业客户的全套解决方案,并提供后续的技术支撑。我们认为在开源或者商业软件的选择中,有技术开发实力、同时 IT 需求多变的大型企业(众多互联网企业)适合开源平台,而众多传统行业的企业数据中心未来依然将倾向于采用商业软件,一方面基于开源构建的数据中心在初始构建、后续维护方面的性价比不一定高,同时商业软件能够保证其业务稳定性、安全性。

产业爆发点:“商品化”的超融合架构,引领“企业数据中心”架构升级我们认为下一代数据中心的最大特征之一是“商品化”。数据中心不再需要从网络、存储、计算各个方面构建定制化的架构;而是走向商品化,包括服务器、存储、操作系统甚至是管理程序的商品化。超融合实现商业软件与适配硬件的“软硬一体封装”,颠覆了传统数据中心的定制化配置模式;其构建了软硬一体化的架构体系,真正实现数据中心商品化的购买与“开箱即用”的快速配置;引领企业数据中心云化升级。其将互联网公司数据中心架构技术特征进行“软硬一体化”的封装,并普及到企业级数据中心,满足企业 IT 架构性能的线性扩展。超融合架构的标杆厂商“Nutanix”主要创始团队及员工具备为 Google、Facebook 以及 Oracle 等企业构建新型数据中心的架构经历,公司则致力于将互联网公司超融合架构的基础设施设计理念带入到拥有虚拟化环境的传统数据中心中;让企业数据中心在业务互联网化的趋势下,实现架构升级。

“计算”与“存储”融合,打造性能的可预测扩展。众多互联网厂商率先打破传统的存储思维,利用服务器中的本地硬盘和上层的核心软件,将“计算”和“存储”融合在了一个服务器节点中。该架构将不需要将数据从存储端取出,再通过网络传输到计算端;而是将计算直接分发到存储上运行,实现存储数据的本地访问,提升系统性能;

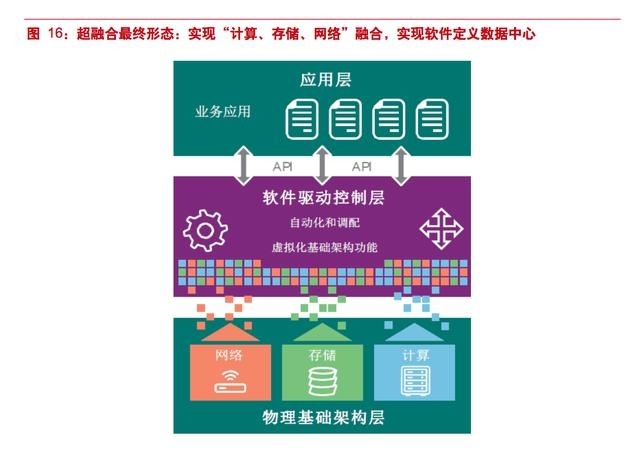

同时“计算+存储”融合进服务器节点的方式能够很好地实现数据中心性能的线性可预测扩容。同时随着架构的逐步进化,超融合架构引入网络层之后,将最终实现通过软件实现“计算+存储+网络”的融合,打造软件定义数据中心的“企业数据中心”架构解决方案。

详解“超融合”产业趋势:从存储架构升级到软件定义数据中心,行业变迁彰显确定趋势产业趋势:当前阶段的“超融合”最大特点是在核心软件的支撑下(软件定义存储)将存储融合到X86 服务器中,形成服务器端存储(Server SAN),替代前期集中式存储,实现计算、内存、存储性能良好的线性扩展。这一技术趋势将使得存储产业出现巨大的变化,原先单纯提供存储解决方案的企业将面临巨大的挑战;虽然目前高端存储业务依然是控制在存储业界领袖 EMC 等厂商中,但是Server SAN 的产业趋势已经逐步明确。去年 EMC 宣布被 DELL 并购,也一定程度说明了磁盘阵列存储时代的低潮,“DELL+EMC”代表了超融合存储的时代,在未来数据爆发的大时代下,成为推动存储产业发展的重要确定性趋势。

超融合之初:存储架构经历了分久必合、合久必分的过程存储基础架构的演进可以分为三个主要阶段,分别为:DAS 直连存储、NAS/SAN 网络集中存储、以及近期火热的 Server SAN(期间出现诸多存储技术,此处仅描述主要发展进程)。DAS 直连存储(Direct-Attached Storage):早期并没有专业的存储,存储系统被直连到应用的服务器中,服务器用自带的 DAS 就可以满足存储需求。DAS 存储优点是距离应用服务器最近,传输性能非常出色,但是该架构在文件共享,存储管理以及扩展性方面具备明显的缺点。目前 DAS主要应用场景集中在小企业应用中;不满足大中型企业数据中心中应用模式。NAS/SAN 网络集中存储:随着数据的增多,人们对存储设备有了更高的要求,存储开始独立出来,与应用服务器分离,以集中式的存储提供更高效、分享便捷的存储架构;形成目前主流的 NAS/SAN存储。NAS 存储(Network- Attached Storage)又称为网络附加存储,存储对象是文件,主要解决文档、图片及视频资料的共享等问题,满足工作组和部门级机构解决迅速增加存储容量的需求。SAN 存储(Storage Area Network)则是网络上的磁盘;主要存储单位为数据块,其不是直接向客户端传输文件,而是通过光纤连接到服务器传输需要读取的数据块;适合高密度的 I/O 处理需求。

Server SAN 架构在软件定义数据中心的推动下,再次以分布在各个服务器中的存储设备,替代传统存储架构。目前运行于标准 x86 服务器或虚拟机之上的软件定义存储概念已经深入人心,ServerSAN 主要由多个独立服务器存储组成的一个存储资源池,在软件对硬件的重新定义下,具备良好的性价比和扩展性;其打破了集中存储的 I/O 访问性能瓶颈,实现了数据中心性能的线性扩张(Scale-Out)。该架构最核心的改变是存储,最初推动者也是来自于互联网背景的存储初创厂商,比如国外的 Nutanix、国内的 SmartX 等。超融合现状:融合“计算+存储”,Server SAN 成存储主流趋势在存储和计算分离后,IOE 基本垄断了 IT 企业应用市场;然而当前 IOE 已经不再适应云计算时代要求的弹性横向扩展,存在构建和维护成本过高、无法满足应用需求的情况;存储和计算再次融合进X86 服务器中(Server SAN),前期“DELL+EMC”、“HPE+Simplivity”验证了未来服务器端存储(Server SAN)的产业趋势。

存储由传统存储阵列向 Server SAN 的迁移势不可挡。根据 2016 年 Wikibon Server SAN 预测,当前企业数据中心存储依然是以传统存储阵列为主(SAN/NAS/DAS),然而后续 Server SAN 将占据数据中心存储的主流。当前超大型数据中心的存储(HyperScale Server SAN,通常为互联网公司)已经放量,Wikibon 预测其在 2012-2027 年符合增长达到 22.7%;继 Server SAN 在超大型数据中心中渗透率逐步提升之后,企业级数据中心(Enterprise Server SAN)市场将快速发展;预测其 2012-2027 年符合增长达到了 44.2%;并将逐步替代传统企业数据中心存储市场。

超融合未来发展:融合网络层之后,构建软件定义数据中心的最终目标云时代下计算/存储资源的虚拟化以及业务的动态部署,使得当前网络效率低下。目前在支持新应用以及不断变化的业务条件方面,虚拟化计算和存储资源可以近乎即时地进行应用,而配置网络资源(包括交换机、防火墙和负载平衡器)往往需要等待数周或数月。在云时代下,当网络缺乏敏捷性时,创新的业务流程和新应用的开发就会延缓;同时人工网络管理降低了安全性,当部署的应用和服务要求更改防火墙规定或访问控制权时,重新配置各网络设备将成为一项费力而复杂的任务。SDN(软件定义网络)使网络可完全编程,并且在运行时具备与软件定义的服务器和存储相同的流动性。通过 SDN,交换机、路由器、甚至整个基础架构能够不断适应实时变化的工作负载对网络实时变化的需求;打破通常会降低反应速度的网络竖井。SDN 的商业化加速将真正落实软件定义数据中心的架构理念;未来超融合架构的趋势将是基于核心软件融合“计算、存储、网络”配套硬件,形成三层基础设施的统一封装、灵活扩展与配置,适应云计算时代下对数据中心架构的新需求。

行业规模快速成长、市场空间巨大;产业拐点已经到来在当前企业数据中心升级过程中,超融合架构成为市场关注的焦点。超融合(HCI)能够将 Google、Facebook 等互联网数据中心的大规模基础架构模式带入到企业数据中心中,在企业业务互联网化转型中,传统的数据中心架构已经面临瓶颈,这将推动超融合产业加速发展,同时催生出巨大的市场:根据 IDC 的预测分析,2015 年全球超融合市场将达到 8 亿美金;同时到 2019 年市场规模将达到39 亿美元,复合增速达到 60%;据产业调研,市场规模目前已远超于此。

市场的高速增长彰显超融合架构已进入主流,行业规模天花板高。市场的高速增长彰显超融合已逐步进入数据中心架构的主流。本质上而言,超融合市场规模融入到了软件定义计算、软件定义存储、软件定义网络以及平台软件的市场规模里面;根据中国云计算大会上发布各项市场规模而言,“云平台+软件定义数据中心”的市场规模超过千亿美元,符合 Gartner 对超融合未来规模将超过 1000亿美元的预测判断。“DELL+EMC”与“HPE+SimpliVity”(HPE 于 2017 年 1 月份宣布以 6.5亿美元收购超融合厂商 SimpliVity)也彰显了巨头布局下的行业规模高天花板。当前我国正处于融合市场发展的初期阶段;新型数据中心架构带来的高增速、高天花板市场将为一批具备优秀架构设计能力的厂商带来机遇。

产业各方积极布局,海外映射下看国内市场机遇海外超融合领军企业:核心虚拟化公司、超融合新兴公司核心虚拟化公司 VmWare:以超融合为抓手,推进软件定义数据中心以超融合架构为落脚点,极力推进软件定义数据中心。公司是虚拟化平台龙头厂商,其 vSphere虚拟化管理软件重构了服务器架构基础,用软件定义了 X86 计算资源,显著提高计算资源的利用率,同时简化了数据中心的资源配置。当前公司认识到超融合架构是下一代数据中心架构的趋势,推出VSAN 软件定义存储平台,基于部署在 X86 硬件上的直连存储,将存储功能将合并到虚拟机管理程序中,以“vSphere+VSAN”为核心构建超融合架构。

三种市场策略推进超融合架构,打造部署最广泛的超融合厂商。公司的超融合架构通过三种方式推向市场,分别为:VxRail、vSAN Ready Node(vSAN 就绪节点)以及 EVO SDDC,其中:1)、VxRail 方式是由 VmWare 和 Dell EMC 联盟提供的超融合系统,实现 VMware 的 HCI 解决方案最简单,最快速的部署方式。2)、vSAN Ready Node 是由 VmWare 和 DELL、富士通、浪潮、曙光等领先的硬件厂商合作,授权硬件厂商预装软件,绑定所有必要的许可。3)、EVO SDDC(软件定义的数据中心)是将 vSAN,云管理 vRealize,软件定义的网络 NSX 等组件打包构建全面的软件定义数据中心系统。公司自 14 年发布 vSAN 产品之后,于 15 年便实现超过 1 亿美元的授权费(纯软件授权费用),同时在公司最新的 16 年 Q4 数据中,公司 vSAN 总体客户数超过 7000,16 年 Q4 的 vSAN 订货同比增长了 150%;VMware 成为拥有最广泛客户的超融合厂商。

超融合新兴公司代表 Nutanix:营收彰显高成长性,标杆客户持续落地Nutanix 于 2009 年在硅谷成立,创始人团队及先期员工主要来自诸多知名 IT 公司,如 Google、Facebook、VMware、甲骨文、微软、希捷等;公司在 2011 年年底推出第一款产品投放市场。公司作为超融合行业的标杆,愿景是让普通企业客户都能够具备快速部署类似于 google 等互联网公司数据中心架构的能力。公司颠覆了企业客户购买数据中心硬件的方式,采用廉价的行业标准服务器,着重利用自己开发的软件,推出“软硬件融合、计算与存储融合”的超融合设备。

推出首款产品到上市,只用了 5 年时间;彰显行业红利与企业高增长。公司于 2016 年 9 月 30 日在纳斯达克上市,距离公司推出第一款产品仅用了 5 年时间。在此期间公司业务快速发展,终其原因主要是行业的快速成长以及公司基于技术研发而保持的行业竞争力。公司的 IPO 报告数据显示,从 2014 年 10 月 30 日至 2016 年 7 月 31 日,过去 8 个财政季度的季度平均收入增长 17%,从0.46 亿美元增长至 1.4 亿美元;季度平均总客户增长率约为 22%,从 782 个终端客户增长至共有3768 家终端客户;毛利率基本稳定维持在 57%-61%之间。根据公司最新财报显示,公司 2017财年 Q2 营收 1.82 亿元,同比增长 77%,同时单季增长了 900 多个新企业客户,达到 5380 家客户数。图 23 为公司经营状况的季度表现,其中营收保持稳定的快速增长,近两季度净亏损扩大主要因各项费用(尤其是技术研发、销售费用)投入较大。

公司标杆客户持续确立;但行业竞争恐加剧。公司目前拥有广泛的行业客户,分布于汽车,消费品,教育,能源,金融服务,医疗保健、电信等的行业;具备代表性的终端客户包括 Activision Blizzard公司、Best Buy 公司、、Nasdaq 公司、NTT SmartConnect 公司、美国国防部、雅虎日本、北美丰田汽车等;随着公司在产品研发方面的持续投入以及标杆客户的逐步确立,公司逐步建立起竞争壁垒。但是我们也看到巨大的行业空间、确定性的产业趋势以及业务的高毛利,正吸引越来越多的厂商进入,尤其是传统的服务器(HPE 收购 Simplivity)、存储(EMC+DELL)、网络(推出自己的HyperFlex 超融合系统)厂商纷纷加码该项业务,将可能导致行业竞争加剧。公司在 17 财年Q2 中预计第三季度营收在 1.8-1.9 亿美元之间,其预计的营收中位数同比增长 61%,而环比持平,低于市场预期。

国内主要参与者:服务器厂商、新兴技术型厂商国内厂商:软件定义数据中心趋势下的弯道超车机遇超融合架构的本质是取代传统的 IT 产品,包括 x86 服务器,存储系统,虚拟化软件,云管理软件和系统管理软件,所以能够提供高性能超融合架构的厂商在“软硬结合”(尤其是基础软件)、“计算+存储”方面需要有深厚的积累。以Nutanix 为代表的优秀 IT 架构设计能力的创业公司以及“DELL+EMC+VmWare” 联盟等传统IT 核心企业引领国外市场。映射国内市场,数据中心的自主可控政策给了国内厂商的巨大市场壁垒优势;在新产业趋势下,国内企业有望凭借以软件为核心的数据中心架构设计潮流中弯道超车;具备综合实力的服务器厂商以及新兴技术厂商正在积极布局。

服务器厂商代表:中科曙光(StackCube)、华为(FusionCube)传统IT 企业纷纷开展超融合业务,提升 IT 产业链中的价值含量。在软件定义数据中心的产业趋势下,传统的依靠“硬件堆砌、硬件架构优化”以提升数据中心性能的手段逐步由“基础软件”来完成,同时通过软件进行系统容错、提升资源利用率等方式,使得硬件厂商产品趋于标准化,产业链价值含量降低。国外传统意义上的 IT 硬件厂商均通过技术研发以及外延并购的方式,布局超融合业务以提升软件定义数据中心的能力。国内的硬件厂商也逐步开始布局,中科曙光的 StackCube、华为的 FusionCube、联想与 Nutanix 合作的 HX 系列产品纷纷面世。中科曙光与乔鼎合作,构建“DELL+EMC+VmWare”核心联盟的中国版本。中科曙光于 16 年 11月份正式发布超融合产品 StackCube;同时公司前期发布公告,与台湾上市公司乔鼎成立合资公司共同研发 Server SAN、超融合和闪存产品;乔鼎是全球知名的存储行业领导者,也是领先的高性能存储产品的研发厂商;此次乔鼎资讯主要是技术入股,与中科曙光共同构建类似于 “DELL+EMC”的“计算+存储”的硬件支撑。在超融合架构中,最为核心的基础软件方面,中科睿光将协同 VmWare 共同为 StackCube 提供支撑,公司已经构建起全栈式的核心技术积累。

华为在全栈式的核心技术方面也具备充分的竞争力;其在服务器、高端存储、软件定义网络以及云管理平台方面具备深厚的技术积累,近期华为超融合产品 FusionCube 获得 Forrester 超融合基础设施“强劲表现者”称号。目前 FusionCube 全球出货量持续增长,截止 16 年 8 月份,FusionCube服务于全球 500 多家客户,成为全球超融合设施的主流供应商,并受到众多客户的好评。

新兴技术型厂商代表:天玑数据、北京创意、SmartX在软件定义数据中心的产业趋势下,优秀架构设计能力的新兴技术型厂商具备了对传统数据中心硬件厂商弯道超车的机会。正如上文所述,软件在数据中心构建过程中已经具备了核心地位,标准化的硬件架构下,软件为超融合架构的重要支撑;国外知名的新兴技术厂商如:Nutanix、Simplivity甚至是 VmWare 均与硬件厂商进行 OEM 合作,硬件架构的标准化趋势扫清了软件厂商在超融合道路上的障碍。对标Nutanix:技术是核心竞争力,标杆客户的落地、营收的持续增长是新兴技术厂商竞争力的外向体现。对标 Nutanix 发展历程:对于新兴技术型厂商,其数据中心的软件架构能力是其核心竞争力;创始团队及相关的技术背景是重要的考量因素,具备“大型互联网架构设计”以及“传统核心存储企业”的经历尤为重要。而在外在体现而言,在行业快速发展的红利期,我们需要关注这些厂商的标杆客户落地情况以及营收增长的持续性:标杆客户的落地能够较大提升企业客户对厂商产品的接受度,营收的持续增长是创业型公司成长的根本动力。

产业趋势明确、市场红利明显,后续竞争值得关注,看好具备“核心技术+行业客户渠道”优势的厂商。当前我国超融合市场正处于发展初期,面对明确的产业趋势以及千亿级企业数据中心的架构重构市场,行业红利明显。天玑科技、北京创意、SmartX 等新兴技术型厂商纷纷进入,我们看好具备“核心技术+销售渠道”双轮驱动优势的公司,其更具备实现标杆客户落地以及营收持续增长的能力。天玑数据目前已经形成了核心技术的迭代更新能力以及销售渠道的构建,与此同时北京创意、SmartX 等厂商在市场拓展以及标杆客户落地过程中,均取得较大的突破,其中 SmartX 与联通数据沃云共同构建国内最大规模超融合案例;彰显了新兴技术型厂商的技术实力。

VMware 虚似化

- 2017-06-01主流超融合基础架构厂商产品与技术比较分析

- 2017-06-01超融合基础架构技术的发展和具体应用场景

- 2017-06-01超融合基础架构与X86融合架构的区别和优势解析

- 2017-06-01了解超融合主要产品区别、具体应用及相关技术

- 2017-03-03“商品化”的超融合架构,成产业爆发点

系统集成/网络安全

- 2016-05-20企业WEB应用防火墙解决方案

- 2016-04-27web网站网络安全防护解决方案

- 2016-04-15企业防火墙解决方案-具体案例

- 2016-02-03企业防火墙高可靠组网解决方案

- 2015-02-03网络安全的未来Imperva谈WAF 防火墙应具备的十大特性